미국 연방준비제도(Fed) 통화정책

2018년도 FOMC (Federal Open Market Committee) 성명서 요약

◆ 1월30일 / 기준금리: 1.25% ~ 1.50% / 동결

| ▷ | 지난해 12월 회의 이후 수집된 정보는 고용시장이 지속해서 강화됐고 경제 활동이 탄탄한 속도로 증가한 것을 시사 |

| ▷ | 고용과 가계 소비, 기업의 고정투자 증가는 견고한 모습을 보였고 실업률은 낮은 수준을 유지 |

| ▷ | 12개월 기준 전반적인 물가와 음식과 에너지를 제외한 물가 상승률은 지속해서 2%에 도달하지 못하고 있다. 시장을 기준으로 판단한 인플레이션 보상 지표는 최근 몇 달 동안 상승했지만 여전히 낮은 수준을 유지 |

| ▷ | 장기 인플레이션 전망치는 전반적으로 거의 변화하지 않았다 |

| ▷ | 점진적인 통화정책 방침 조정을 통해 경제 활동이 완만한 속도로 확장되고, 고용시장 상황이 지속해서 호조를 보일 것으로 예상 |

| ▷ | 12개월 기준 물가 상승률은 올해 상승하고 중기적으로 위원회의 2% 목표 부근에서 안정될 것이다. 경제 전망에 대한 단기적인 위험은 대략 균형 |

| ▷ | 현실화되고 예상된 고용시장 상황과 물가상승률 관점에서 위원회는 연방기금(FF) 금리 목표치를 1.25~1.5% 범위로 유지 |

| ▷ | 통화정책 입장은 완화적으로 남아 있고, 그렇게 함으로써 강한 고용시장 상황과 지속적인 물가 상승률 2% 도달을 지지 |

| ▷ | 연방기금금리 목표 범위 조정 시기와 규모를 결정하기 위해 위원회는 완전 고용 및 2% 물가 상승률 목표와 관련된 실현 됐거나 예상되는 경제 상황을 평가할 것 |

| ▷ | 경제 상황이 연방기금금리를 점진적으로 인상할 것을 지지할 정도로 발전할 것으로 전망 |

| ▷ | 연방기금금리는 당분간 장기적으로 나타날 것으로 기대되는 금리 수준 아래에 머물러 있을 것. 다만, 실질적 연방기금금리 방향은 앞으로 나올 경제지표에 따른 전망에 기반을 둬 달라질 것 |

참고:

| ▷ | 만장일치로 금리 동결 결정 |

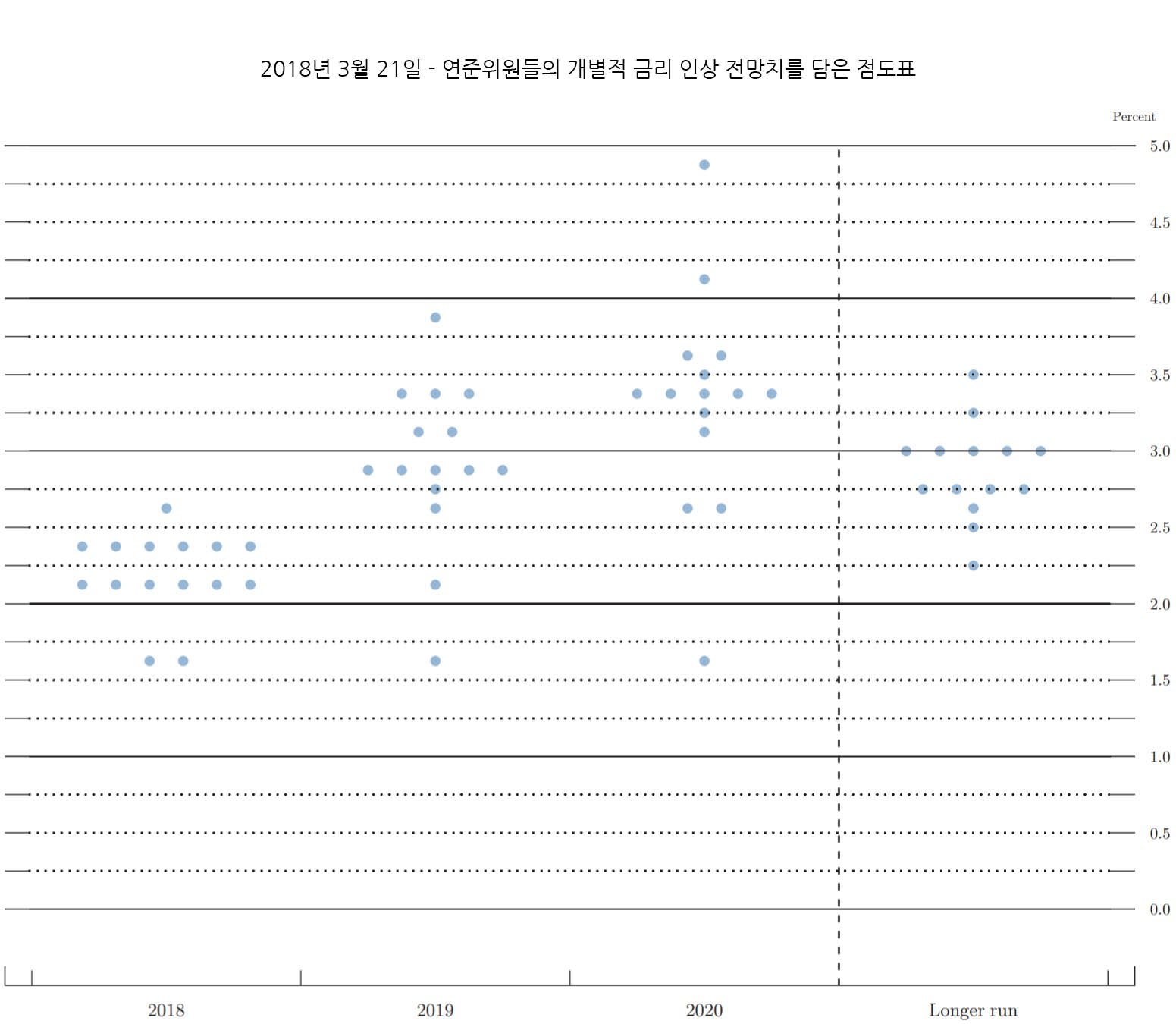

◆ 3월21일 / 기준금리: 1.50% ~ 1.75% / 25bp 인상

| ▷ | 지난 1월 회의 이후 수집된 정보는 고용시장이 지속해서 강화됐고 경제 활동이 완만한 속도로 증가한 것을 시사 |

| ▷ | 최근 몇 달 동안 고용 증가세는 강화됐고 실업률은 낮은 수준을 유지 |

| ▷ | 최근 지표는 가계 소비와 기업 고정 투자 증가세가 지난해 4분기 강한 수준 대비 완화됐음을 보여줬다 |

| ▷ | 12개월 기준 전반적인 물가와 근원 CPI 상승률은 지속해서 2%에 미달. 시장을 기준으로 판단한 인플레이션 보상 지표는 최근 몇 달 동안 상승했지만 여전히 낮은 수준을 유지 |

| ▷ | 조사를 통한 장기 인플레이션 전망치는 전반적으로 거의 변동 없음 |

| ▷ | 경제 전망은 최근 몇 달 동안 강화됏다. 점진적인 통화정책 방침 조정을 통해 경제 활동이 중기적으로 완만한 속도로 확장되고, 고용시장 상황이 지속해서 호조를 보일 것으로 예상 |

| ▷ | 12개월 기준 물가 상승률은 앞으로 몇달 동안 상승하고 중기적으로 위원회의 2% 목표 부근에서 안정될 것 |

| ▷ | 연방기금(FF) 금리 목표치를 1.50~1.75% 범위로 인상하기로 결정. 통화정책 입장은 완화적으로 남아 있고, 그렇게 함으로써 강한 고용시장 상황과 지속적인 물가 상승률 2% 도달을 지지할 것 |

| ▷ | 경제 상황이 연방기금금리를 좀 더 점진적으로 인상할 것을 지지할 정도로 발전할 것으로 전망 |

| ▷ | 연방기금금리는 당분간 장기적으로 나타날 것으로 기대되는 금리 수준 아래에 머물러 있을 것. 다만, 실질적인 연방기금금리 방향은 앞으로 나올 경제지표에 따른 전망에 기반을 둬 달라질 것 |

참고:

| ▷ | 만장일치로 금리 인상 결정 |

◆ 5월2일 / 기준금리: 1.50% ~ 1.75% / 동결

| ▷ | 지난 회의 이후 수집된 정보는 고용시장이 지속해서 강화됐고 경제 활동이 완만한 속도로 증가한 것을 시사 |

| ▷ | 최근 몇 달 동안 고용 증가세는 평균적으로 강했고 실업률은 낮은 수준을 유지 |

| ▷ | 최근 지표는 가계 소비 성장이 지난해 4분기 강한 수준 대비 완화됐음을 보여줬지만, 기업 고정 투자는 강한 증가세를 유지 |

| ▷ | 12개월 기준 전반적인 물가와 음식과 에너지를 제외한 물가 상승률은 2%에 근접. 시장을 기준으로 판단한 인플레이션 보상 지표는 최근 낮은 수준을 유지했으며, 장기 인플레이션 전망치는 전반적으로 거의 변화 없음 |

| ▷ | 추가적인 점진적 통화정책 방침 조정을 통해 경제 활동이 중기적으로 완만한 속도로 확장되고, 고용시장 상황이 지속해서 호조를 보일 것 |

| ▷ | 12개월 기준 물가 상승률은 중기적으로 위원회의 대칭적인 2% 목표 부근으로 상승할 전망. 경제 전망에 단기적 위험은 대략 균형 잡혔다 |

| ▷ | 현실화되고 예상된 고용시장 상황과 물가상승률 관점에서 위원회는 연방기금(FF) 금리 목표치를 1.50~1.75% 범위로 유지하기로 결정 |

| ▷ | 통화정책 입장은 완화적으로 남아 있고, 그렇게 함으로써 강한 고용시장 상황과 지속적인 물가 상승률 2% 도달을 지지할 것 |

| ▷ | 경제 상황이 연방기금금리를 추가로 점진적으로 인상할 것을 지지할 정도로 발전할 것으로 전망 |

| ▷ | 연방기금금리는 당분간 장기적으로 나타날 것으로 기대되는 금리 수준 아래에 머물러 있을 것이지만, 실질적인 연방기금금리 방향은 앞으로 나올 경제지표에 따른 전망에 기반을 둬 달라질 것 |

참고:

| ▷ | 만장일치로 금리 동결 결정 |

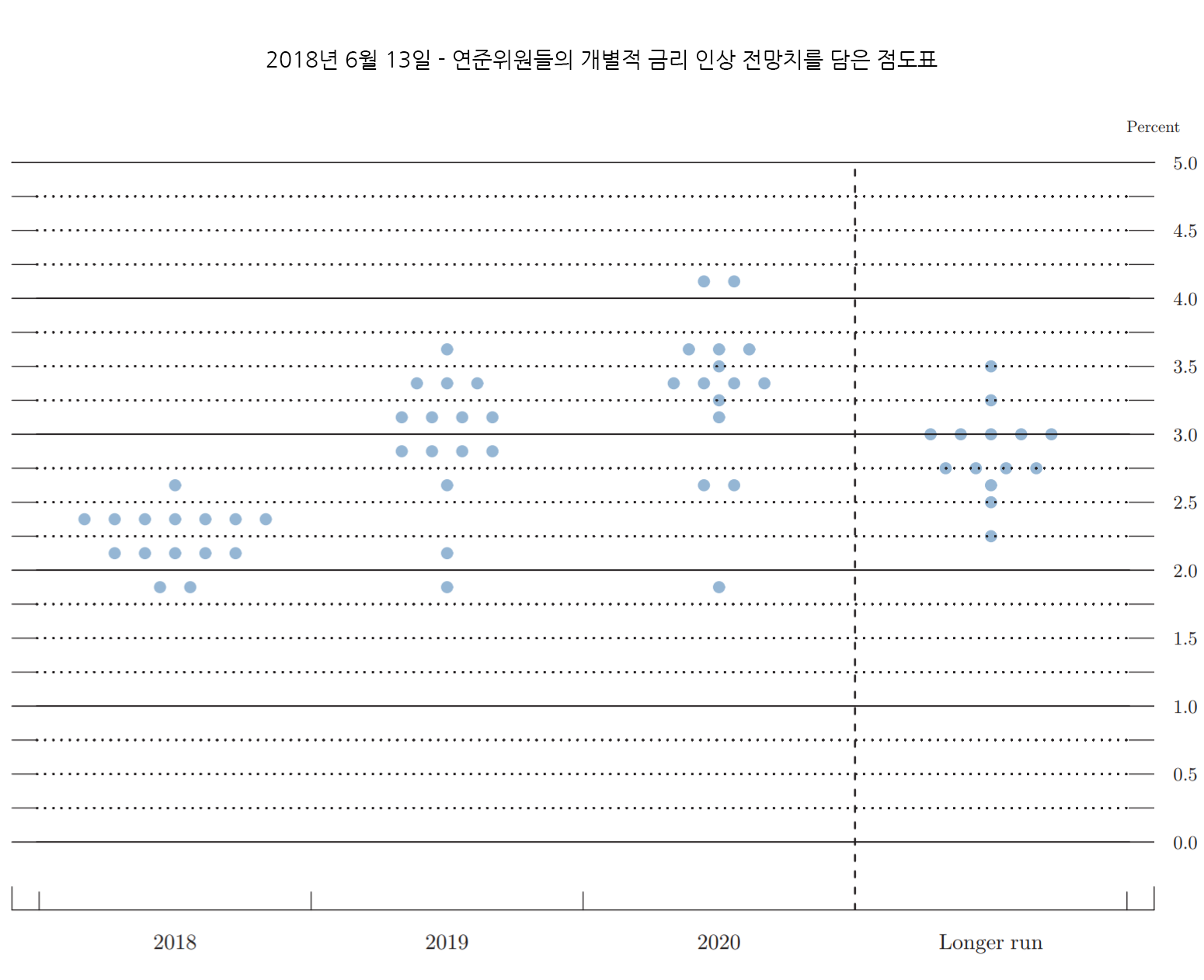

◆ 6월13일 / 기준금리: 1.75% ~ 2.00% / 25bp 인상

| ▷ | 지난 5월 회의 이후 고용시장이 지속해서 강화됐고 경제 활동이 견조한 속도로 증가한 것을 시사. 최근 몇 달 동안 고용 증가세는 평균적으로 강했고 실업률은 하락했다 |

| ▷ | 최근 지표는 가계 소비 상승을 보여줬으며, 기업 고정 투자는 강한 증가세를 유지 |

| ▷ | 12개월 기준 전반적인 물가와 근원 물가 상승률은 2%에 근접. 장기 인플레이션 전망치 지표는 전반적으로 거의 변화 없음 |

| ▷ | 추가적인 점진적 FF 금리 목표치 상향은 경제 활동의 지속적인 확장과 강한 고용시장 여건, 중기적으로 위원회의 '대칭적'인 목표인 2% 부근 물가 상승률과 부합할 것으로 예상 |

| ▷ | 연방기금(FF) 금리 목표치를 1.75~2.00% 범위로 인상하기로 결정. 통화정책 입장은 완화적이며, 이는 강한 고용시장 상황과 지속적인 물가 상승률 2% 도달을 지지할 것 |

| ▷ | 완전 고용 및 대칭적인 2% 물가 목표와 관련된 실현 됐거나 예상되는 경제 상황을 평가할 것 |

참고:

| ▷ | 만장일치로 금리 인상 결정 |

◆ 8월1일 / 기준금리: 1.75% ~ 2.00% / 동결

| ▷ | 지난 6월 FOMC 이후 수집된 정보는 고용시장이 지속해서 강화됐고 경제 활동이 강한 속도로 증가한 것을 시사 |

| ▷ | 최근 몇 달 동안 고용 증가세는 평균적으로 강했고 실업률은 낮은 수준을 유지. 가계소비와 기업 고정 투자는 강하게 증가 |

| ▷ | 12개월 기준 전반적인 물가와 음식과 에너지를 제외한 물가 상승률은 2% 부근에 머물렀으며, 장기 인플레이션 전망치 지표는 전반적으로 거의 변화 없음 |

| ▷ | 추가적인 점진적인 연방기금 금리 목표치의 상향이 경제활동의 지속적인 확장과 강한 고용시장 여건, 중기적으로 위원회의 대칭적인 목표인 2% 부근 물가 상승률과 부합할 것으로 예상 |

| ▷ | 연방기금(FF) 금리 목표치를 1.75~2.00% 범위로 유지하기로 결정 |

| ▷ | 통화정책 입장은 완화적으로 남아 있고, 그렇게 함으로써 강한 고용시장 상황과 지속적인 물가 상승률 2% 도달을 지지할 것 |

| ▷ | 연방기금금리 목표 범위 조정 시기와 규모를 결정하기 위해 위원회는 완전 고용 및 대칭적인 2% 물가 상승률 목표와 관련된 실현 됐거나 예상되는 경제 상황을 평가할 것 |

참고:

| ▷ | 만장일치로 금리 인상 결정 |

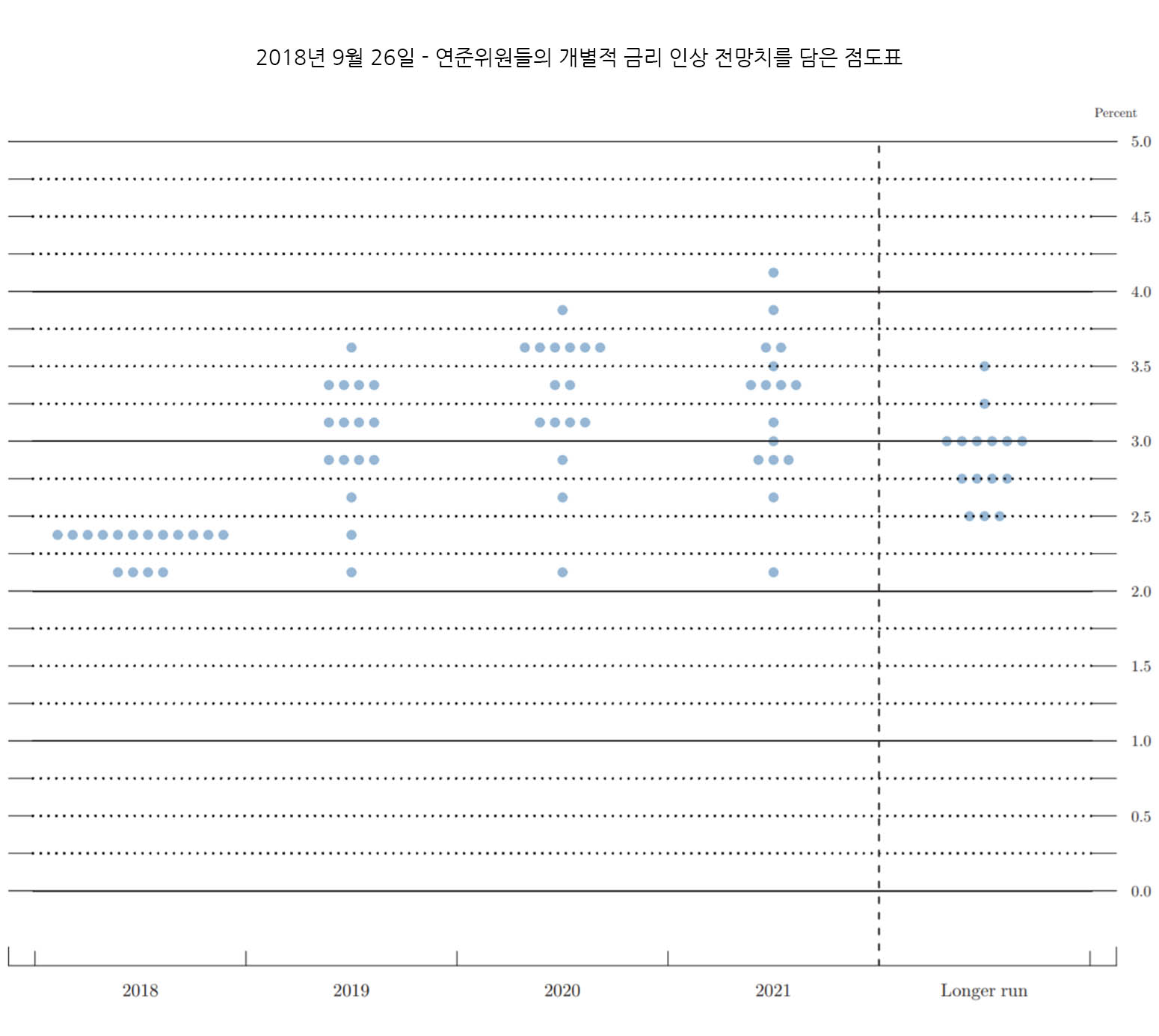

◆ 9월26일 / 기준금리: 2.00% ~ 2.25% / 25bp 인상

| ▷ | 지난 8월 회의 이후 고용시장은 지속적으로 향상됐고 경제활동은 강한 성장세를 보였다. |

| ▷ | 최근 수개월간 일자리는 대체적으로 탄탄한 증가세를 보였고 실업률은 낮은 상태를 유지. 가계지출과 기업고정투자가 모두 강하게 향상 |

| ▷ | 연율 기준으로 전반적인 인플레이션과 식료품 및 에너지를 제외한 인플레이션은 모두 2%에 근접한 수준을 유지. 장기 인플레이션 기대에 대한 지표는 전반적으로 큰 변동이 없음 |

| ▷ | 점진적인 금리인상을 더욱 지속하는 것이 경제활동의 지속적 확장과 고용시장 호황, 그리고 위원회의 상하대칭 2% 중기 물가목표 근접에 부합할 것으로 판단 |

| ▷ | 고용시장과 인플레이션의 현 상태와 예상되는 상황을 반영해 연방기금금리(FF)의 목표 범위를 2.00%~2.25%로 인상 |

| ▷ | 향후 금리를 조정하는 시기와 규모를 결정하는 데 있어 최대고용 달성 목표와 상하 대칭적 2% 인플레이션 목표에 맞춰 경제 상황의 실물과 기대 수준을 평가할 것 |

| ▷ | 이러한 평가는 고용시장 상황, 인플레이션 압박지수, 인플레이션 기대, 금융과 국제 상황 등 광범위한 지표를 함께 고려할 것 |

참고:

| ▷ | 만장일치로 금리 인상 결정 |

◆ 11월8일 / 기준금리: 2.00% ~ 2.25% / 동결

| ▷ | 고용시장이 지속적으로 향상됐고 경제활동은 강력한 성장세를 보였다. 최근 수개월간 일자리는 대체적으로 탄탄한 증가세를 보였고 실업률은 낮아짐 |

| ▷ | 가계기출은 강한 성장세를 지속. 기업고정투자는 올해의 강한 증가세가 완화됨 |

| ▷ | 연율 기준으로 볼 때, 전반적인 인플레이션과 식료품 및 에너지를 제외한 인플레이션은 모두 2%에 근접한 수준을 유지. 장기 인플레이션 기대에 대한 지표는 전반적으로 큰 변동이 없음 |

| ▷ | 점진적인 금리인상을 더욱 지속하는 것이 경제활동의 지속적 확장과 고용시장 호황, 그리고 위원회의 상하대칭 2% 중기 물가목표 근접에 부합할 것으로 판단. 경제 위험 요소는 대체적으로 진정됨 |

| ▷ | 고용시장과 인플레이션의 현 상태와 예상되는 상황을 반영해, 위원회는 연방기금금리(FF)의 목표 범위를 2~2.25%로 유지함 |

| ▷ | 향후 연방기금금리를 조정하는 시기와 규모를 결정하는 데 있어서 최대고용 달성 목표와 상하 대칭적 2% 인플레이션 목표에 맞춰 경제 상황의 실물과 기대 수준을 평가할 것임 |

참고:

| ▷ | 만장일치로 금리 동결 결정 |

◆ 12월19일 / 기준금리: 2.25% ~ 2.50% / 25bp 인상

| ▷ | 고용시장이 지속적으로 향상됐고 경제활동은 강한 성장세 나타내 |

| ▷ | 최근 수개월간 일자리는 대체로 탄탄한 증가세. 실업률은 낮은 상태를 유지 |

| ▷ | 가계지출은 강한 성장세를 지속, 다만, 기업고정투자는 올해 강한 증가세가 완화 |

| ▷ | 연율 기준으로 볼 때, 전반적인 인플레이션과 식료품 및 에너지를 제외한 인플레이션은 모두 2%에 근접. 장기 인플레이션 기대에 대한 지표는 변동 없음 |

| ▷ | 점진적인 금리인상을 일부 지속하는 것이 경제활동의 지속적 확장과 고용시장 호황, 그리고 위원회의 상하대칭 2% 중기 물가목표 근접에 부합할 것으로 판단(종전 '기대'에서 표현 변경) |

| ▷ | 경제 위험 요소가 대체적으로 진정된 것으로 판단. 지속적으로 국제 경제와 금융상황의 전개를 관찰하고 이들이 경제전망에 미치는 영향을 분석할 것 |

| ▷ | 고용시장과 인플레이션의 현 상태와 예상되는 상황을 반영, 위원회는 연방기금금리의 목표 범위를 2.25~2.50%로 인상 |

참고:

| ▷ | 만장일치로 금리 인상 결정 |